令人撕心裂肺的中国经济向下

文 / 巩胜利(独立经济学家)

【核心提示】:“市场经济”是绝对无情的,不管是你政府多么温情、卖力、强势的吆喝、大干快上的施杖,也不管你中央政府要挟管控货币当局怎样放水(数据显示:中国货币超发供应,是美国的1.5倍,英国的4.9倍,日本的1.7倍,比整个欧元区的货币供应总量还多出20多万亿美元。这是新华网2013年2月4日《去年(指2012年)广义货币余额97万亿 货币存量冲冠存隐忧》一文所披露,作者王宇,而到2015年6月30日,中国货币这个数字又超过了133万亿人民币,为全球之最)、施救大量投放,但政府之手还是很无奈……中国经济GDP到了“7关头”,2015年的中国经济就完全到了这样境地的分水岭,未来几年中国经济的健康发展将更加令政府手忙脚乱、难以管控、比任何时期都更加艰难、困苦而难以释怀,因为中国当局对经济“伸出的手”太多、太乱、太繁复、太非市场化,所致结果就当然根源无能为力了。

“市场的力量”就象老天一样无人能改变。自从2008年9月15日第一次全球第一次金融海啸爆发的近十年时间里,就象2015年8月24日、25日两天的全球大宗商品跳水一样,全球第一大财富集团——美国也没逃过这场“货币泛滥”历史之劫。2015年秋冬,全球各国则就面临这近10数年来未遇的、大宗商品跳水的危难。

(Ⅰ)中国之源

全球“黑色八月”,外电评论说,是中国人民币贬值与美国对抗。中国股市每每演绎崩盘跳水,打乱了美股牛市阻抗美元近十年的升息?人民币再度降息救市,全球主要最活跃市场东盟、美国、欧洲、日本等,只有欧盟与日本是花开两朵。

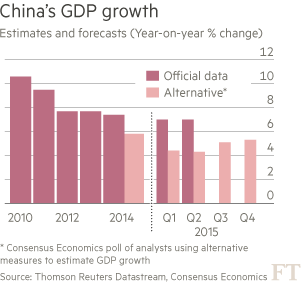

现在,全球各国进入秋瑟季节,过去8月末一周让全球都感受了秋瑟逼来的寒气、全球大势偏去的瑟瑟。而当今天,中国是全球经济1/3的第一大引擎,中国股市就成中国经济当然的一大“晴雨表”。对中国经济真正值得担忧的是,中国当局明显连一次股市泡沫破裂都没有能力很好地应对,但他们面对的任务却异常之艰巨、无奈。表图(1)全球主要经济体近况:

2015年在中国经济、股市的带领下,全球经济、股市都开始了调整。中国的现实是:自从6月中国股市见顶点至8月末,上证综指下跌了43%上下。不过,中国股市较2014年低时仍高出近50%。中国10年内第二次股市泡沫内爆似乎仍未结束,8月25日中国股市又进入“2时代”。

一如中国经济现在的表现一样、中国股市并不正常。它甚至比全球大多数股市更像一个真正的赌场,每个玩家都希望找到一个“更大的傻瓜”,过了今天、就只看明天,几乎没有一个股民为未来、年终、更长远而想一想——这都是股市当局“势力眼”的结果。中国股市,没有明天,只有在最后一刻之前把价格过高的筹码传递到他们手上。这样的市场注定会暴涨暴跌。但这种变幻莫测的行情,应该反映不了中国的宏观经济状况。

在当今世界,囿两个相互关联的直接原因,中国股市行情有了更加特别的重要含义。(1)是、中国当局决定押上巨大的资源、甚至他们的政治权威,试图阻止股市泡沫破裂(这一努力至今没有成功、并功亏一篑这并非意外);(2)是、中国当局一定是出于对中国经济担心才格外上心、去这么做的。如果,中国当局担心到对中国股市这样渺茫疲态的希望就这样下注进行下去,那么中国股市没有一次“壮士断腕”(国家领导人语)——粉身碎骨就不可能健康发展。

以上并非中国当局的行为让人有理由担心的唯一方面。其他方面还有8月11日的人民币贬值。就本身而言,这不算重大事件,迄今人民币兑美元汇率累计跌幅仅为2.8%。但人民币贬值有重要的含义。中国当局想要大幅降息的空间,如同本周二降息那样。这再次突出显示了他们对经济健康状况的担心。另一个可能的含义是,北京方面或许在寻求重振出口驱动的增长。这一点几乎是难以置信,因为中国货币贬值给全球造成的后果将是毁灭性的。但至少,对其破坏稳定的可能性感到担忧是合理的。人民币贬值,其本源可以更平稳、更平滑、不显山露水就可以完成:比如每月贬值0.5%,再比如将人民币汇率篮子中的美元降低比率等,都可以平滑的将人民币贬值做到最佳状态。最后一个可能的含义是,中国当局大开始准备容忍资本外流,如果是这样,美国美元将会货币泛滥成灾而自食其果。华盛顿方面一直敦促中国放开资本项目管制和人民币兑换与汇率市场化。那么,美国或许不得不忍受破坏稳定的一种短期后果:人民币大幅贬值。

(Ⅱ)治理与对策

2015-2016年间,还必须考虑到更深层次的全球性担忧。中国是全球经济1/3的最大引擎,问题在于中国当局是否有能力、并且愿意实现经济从投资驱动转型为消费主导,同时维持全球范围内的总需求平衡,如果能办到,中国经济还将保持6%至7%的增长率。否则,就可能发生中国经济急上急下、象中国股市坐“过山车”、接着就是政治动荡。表图(2)中国经济“新常态”差强人意:

中国经济已然放缓,且永久的翻过了那快速发展的那一页。中国新政“新常态”之说,正承认这种历史变迁的这一现实。据共识经济学公司(Consensus Economics)提出了不同的增长预测,这些经济学家新预测的平均值显示为,截至到2015年第四季度的一年之内,中国经济增速将仅为5.3%。

假设这各个数据是真的,那么根据中国官方数据,2014年固定资产投资占国内生产总值(GDP)的44%。投资数字有可能比GDP数字更准确。但是,一个经济体的投资占到GDP的44%,增长率却仅为5%,这在经济上合理吗?不合理。这些数据反映了超低的(如果不是负值的话)边际回报率。如果这样,投资可能大幅下降。如果首先砍掉浪费性投资的话,这或许不会降低潜在增长率,但将造成需求大减。中国当局在做的每一件事都表明,中国经济正在严重缺乏工业生产和商业消费的支撑向下滑动。见下表图(3)中国GDP向下大势所趋、势不可挡:

中国这种对总体需求不足的担忧一直以来存在由来已久。自从全球第一次金融海啸爆发以来,这就成了中国一个非常令人担心的问题,中国“出口创汇”这架马车自金融海啸爆发后就全面“死火”达7年之久,因为全球第一次金融海啸摧毁了中国出口“这架马车”供需海外的重大需求。正因如此,中国自己推动了一次信贷助长的大量投放繁荣。潜在产出增长率下降的同时,投资占GDP的比例却在显著地(并令人担忧地)大幅升高,中国经济从基础能源水、电、煤、气、油、路等源成本高企翻翻、中国改革开放36年来成本居高不下、货币使用成本奇高、政府管理成本额外高居……“成本高企论”让中国在经济紊乱、几乎找不到任何新发展空间。回望今天看未来,美欧TPP、TTIP经贸游戏规则所致的全球各国经济环境更加凸起——“零关税”让中国最高税种的汽车业、油业,农副产品根源倒挂等等遭遇空前大磨难。这两种国家生态大环境状况、组合的是不可持续的。

(Ⅲ)全球之乱

特别是八月下旬以来,全球市场都面临超级货币泛滥而导致的全球大宗商品全部跳水。这个周期的主要特征是:全球央行都采取了宽松货币政策以及及中国央行新近采取逆势双降宽松政策。中国作为当今全球的第一大引擎和全球有影响力的大国,此次积极货币政策的重启,不仅是为了救助国内资本市场大波动和实体经济增长失速,对全球风雨飘摇的资本资产市场具有极大的正外部性(但技术、方法有待定论)。也就是说,中国付出货币宽松的成本,会带来全球金融市场的稳定,给其他各国带来正的收益(央行降息降准后全球股票市场企稳上涨就是佐证)。从中央经济学角度来说,中美资产负债表的有机对接和全球货币创造的紧密配合,需要这两个国家(当然也需要其它国家的配合)的央行站在同一个战壕里,解决当前的全球性金融资产坍塌、货币泛滥的风险。

在这种逻辑下,全球其他国家尤其是占全球货币份额超过61%的美国,应该有动机通过资产负债表重构和国际金融市场交易,帮助中国央行缓解“三角难题”,解决全球各国的货币流动性泛滥,从而以宽松的货币政策稳定金融市场,也算是间接的救助了自己。具体的操作可能有三个:第一是在基础货币层面,美联储购买中国央行的美国国债,投放美元保持美元弱势(实际上,美元贬值可能是未来几年美联储的长周期策略);第二是通过全球货币体系的结构化重构,支持人民币国际化,推动离岸人民币需求的稳定和增长;第三是中美两国的货币壁垒进一步弱化,美国对人民币贬值的容忍度会提高。但人民币的自由兑换、自由汇率大环境依然严峻。

但中国央行与美联储都是各做己事,没有任何“共识”。可2008年9月15日全球第一金融海啸爆发后,全球各国形成了一个“共识”:一致决定实施宽松货币政策、包括中国在内也实施了4万元的大救助;美国实施了三轮QE,日本与中国都实施了空前的宽松货币策略,欧元区至今还在实施QE到明年9月份才告一段落。

现在,这给中国当局留下了三个巨大的全球性经济难题。这(1)、是清理在全球金融海啸期间、金融货币过度行为的遗产,同时避免发生新近更大的金融危机——货币泛滥成灾;这(2)、是重塑全球经济,使增长更依赖私人与公共部门的消费,必须对国有企业的大而全垄断进行治理,采取当即立断的改革措施——重启“政治改革”对“经济改革”所释放的新生力量、减轻对超高水平货币投资所产生的依赖;这(3)、是在实现与实施以上所有目标的同时,维持经济、贸易总需求的强劲增长、与国际化接轨、重整“中国制造”——真正发挥市场主导经济的力量。

(O)不是结尾

最后,从国内因素来看,中国经济尽管增速维持在7%并持续向下,但由于由于中国需求萎缩,制造业、投资、房地产、出口等重要指标都出现了明显的回落,鉴于过去多年中国对全球经济增长独一无二的贡献,一旦中国出现一些风吹动,全球都会出现过度的恐慌、震荡反应。

中国风险主要来自五大方面风险因素分析为,囿全球第一次金融海啸爆发7年来,全球各国都实施了宽松货币——货币泛滥、金融动荡将成为新常态。而全球金融动荡势必对中国经济和金融的稳定性造成一定的冲击,从过去一年金融系统风险的破坏力来看,中国与全球主要国家至少有“五大核心”方面的风险明显、必须引起高度关注:(1)中国股市动荡引发的风险。今年6月份以来,中国股市经历了几次大上大下的调整,8月25日中国沪股又回到“原点”的2000上下,其中6月份以来的连续数日的调整在某种程度上超出了股市正常调整的范围,迫使中国政府采取了一系列的救市措施功亏一篑,但中国股市受预期以及其他因素的影响,尚未回归稳定的常态,股市动荡,在资金来源不明和加杠杆的情况下,很可能影响整体金融的稳定和工业生产的继续;(2)债务风险,根据李扬等中国学者的估算,目前中国经济整体债务总额占GDP的比重,从2008年的170%上升到235.7%,6年上升了65.7个百分点,而企业负债占GDP的比重达到113%,超过了国际上90%的风险阀值,在经济下行的情况下,企业债务状况的恶化很可能导致资金链断裂,并将风险向金融系统转移;(3)人民币贬值引发的外溢效应。人民币贬值尽管是人民币汇率的合理调整,中国无意和没有必要通过货币贬值搞货币战争,但考虑到中国经济的影响,一些国家会因为人民币贬值而让本国货币跟随贬值,从而引发资本的流出以及中国国际环境的恶化;(4)房地产复苏的风险。尽管在一系列政策的效应下,包括一线城市在内的房地产数据开始回暖,但由于大部分城市的住房库存较高,房地产市场整体回暖的难度很大,前7个月房地产投资从去年的13.7%的增速回落至4.3%,房地产行业的整体利润下滑,融资困难,库存和资金链仍然是房地产行业的风险所在;(5)中国货币成本、人民币生活必须品水电煤气油成本、中国党政运行成本等,长期居高不下,与发达国家竞争环境恶化,导致中国风险推高、举世尖端而难以把握——中国经济与主要美欧日等主要国家经济依然有很大的泾渭分明差异与隔阂,比如中国国有企业所占的经济比重依然全球之最,中国主要经济骨架金融、能源、通讯等等依然不能以国际最有效、最优化、最高质量来布局运行,这就为中国经济、工业转轨设下层层艰难险阻。

这些风险互相影响,再加上国际因素的介入,如果处理不当,势必影响中国金融稳定的大局,从上半年的情况来看,由于这些金融风险出现的新情况和新问题,以及在国际因素影响下处理的难度,对中国的整体应对提出了不小的挑战。在当前情况下,必须清醒意识到处理这些风险的重要性以及对防止系统性金融风险的意义,提高应对金融风险的软实力,确保中国金融稳定的全局。

近十年的市场反应很重要,因为它表明,中国当局根源没有解决从中国经济走向世界后——尚未找到解决这三个难题的办法。更糟糕的是,中国在过去10多年间所尝试的权宜之计甚至已使困境变得更麻烦至顶。今日全球,市场比任何时候都更加有力、有政府和世界都无法抗拒的力量,但中国政府把持的市场处境将是多么的艰难维系,而人民币大贬值的实验——中国可能会采取的一些选项实际上会造成多么大的动荡。中国的选项包括货币贬值、超低利率,甚至还有更可能量化宽松货币。如果真是如此,当前市场动荡或许并不显得是多么愚蠢了。囿全球第一金融海啸而导致的全球货币泛滥、宽松货币成性,储蓄过剩可能变得更严重。这会让世界怎样核变?

到2015年9月所还看不清的全球经济,将令到2016年的中国经济将更加艰难、难以把握、怎样能融于全球经济的大浪潮、大趋势之中…… (中国金融智库研究员 国情内参首席研究员)

(巩胜利特别声明:作者对本文所著内容与事实,负有不可推卸、当然的法律责任。本文谢绝除此发稿之外,一切其它任何媒体的转载、摘编、BBS和上网链接或刊载。若有任何疑问及版权问题请通过Gvv21@hotmail.com与作者本人联系。

|