|

【摘要】李克强经济学(Likonomics)学习各国经验教训,走回避中等收入陷阱的必由之路(不刺激,去杠杆,改结构)。这导致深蹲阵痛且触及权贵利益,试行中遇到顽强抵制。作为习氏变法的一部分,习近平政治经济学(稳增长、调结构、促改革、保民生)于是诞生,接掌经济大权让李靠边站。习学强调政治维稳高于经济改革,坚持党主立宪制,大幅增加政府干预力度,企望避免深蹲阵痛。其致命隐患是,值此四期叠加(三期叠加再加上行政改革或习氏变法)的关键时刻,面对无可避免的房地产泡沫破灭,地方政府债务危机和明斯基时刻,按此方针只能开动印钞机救市救地方政府,刺激市场吹大泡沫。习学如果中长期实施,必然把中国推入中等收入陷阱并阻碍实质性改革,为一党之私而牺牲国家发展。出路何在:学习台湾经验,放弃一党专制,并回到李克强经济学。

【关键词】李克强经济学,习近平政治经济学,党主立宪制,中等收入陷阱,明斯基时刻,习氏变法,四期叠加,三期叠加,房地产泡沫

【一】习近平政治经济学的来源

【二】地产崩盘,地方债危机必然发生,明斯基时刻到

【三】四期叠加,按习学只能印钞放水走向中等收入陷阱

【四】正确出路:学习台湾经验,放弃一党专制,回到李克强经济学

【一】习近平政治经济学的来源

去年李克强经济学(Likonomics,以下简称李学)风靡一时,大家应该还记忆犹新。中国企业报报道,2013年中,命名者黄益平教授回忆说:“6月底,我在写给巴克莱资本全球客户的最后一份‘北京明信片‘中提出了Likonomics

(即李克强经济学)这个新词,并简要讨论了其三大政策支柱:不刺激、去杠杆和搞改革。”巴克莱一份研究报告说:“李克强经济学正是中国所需要的,因为中国经济急需重回可持续增长的轨道。”《华尔街日报》称,李克强经济学代表着用短痛换取长期的益处。巴克莱预计,去杠杆和再平衡的经济政策有可能把中国推向“临时硬着陆”,未来三年里也许会有某个季度的经济增速会降至3%附近,但这样的减速应该是暂时的,因为经济改革应该会提高整体经济效益,推动经济增长快速反弹。换句话说,波动相对较大的经济周期未来可能将成为中国经济的常态。(见:http://finance.sina.com.cn/china/20130723/014116207074.shtml

)

看来,李克强当时是想吸取各国面对中等收入陷阱的经验教训,以求理性度过增速换档期。2012年世界银行发表的《中国2030》展望指出,在过去50年间,世界一百多个国家里,只有13个躲过了中等收入陷阱晋级为高收入经济体,失败率高达87%!“中等收入陷阱”除了跟经济结构没有及时转型相关外,更主要的是社会资源被越来越多地控制在少数利益集团手中,收入差距不断拉大。一些国家由于贫富悬殊、社会严重分化,引发激烈的社会矛盾。这也正是它们落入陷阱的一个重要原因。

而这期间的优秀学生(德国、日本、中国台湾和韩国)有三大特点:1)他们当时采取的经济措施(上世纪60年代德国、70年代日本、80年代中国台湾、90年代韩国)具有一些共性,即“货币不放水、财政不刺激、结构改革、微观放活”,这也就是李克强去年想学的;2)他们或者已经是宪政民主政体,或者在经济转轨的同时也实现了向宪政民主的政治转轨!3)这四家大约在人均GDP11000国际元附近,经济增速大幅度波动,平均从8.3%降到4.5%,甚至多次出现过负增长!(见下图)。中国要不想掉进陷阱,就必须要学上述前两条,接受第三条。

【图一】 德日韩台经济增速换挡的表现

单位:%,国际元

(见:http://wallstreetcn.com/node/105067 华尔街见闻)

然而,在这个急功近利又危机四伏,抱着定时炸弹击鼓传花的时代,李克强经济学摆不脱昙花一现命运,短短几个月就遭遇从中央到地方各级官员的极大阻力而销声匿迹。李克强于是只能哀叹,触及利益比触及灵魂更难!再加上他不敢说出口当局也不敢公开讨论的一个极端敏感议题:深蹲起跳或曰临时硬着陆触动了权贵资本集团的奶酪,也可能触发危机四伏的中国之社会动荡,甚至威胁党主立宪制政体的社会根基。(见:http://www.chinainperspective.com/ArtShow.aspx?AID=27710

&

http://www.chinainperspective.com/ArtShow.aspx?AID=27936

)

党主高层怎么敢触动定时炸弹上的雷管?习近平政治经济学于是诞生:三中全会《决定》建立全面深化改革领导小组,习近平亲自出马接掌经济大权让李克强靠边站。习学的核心是:大幅增加政府干预力度,强调维稳高于经济改革结构调整,不允许出现深蹲以避免触发动荡!坚持稳增长、调结构、促改革、保民生。一厢情愿地追求“平滑过渡,直接起跳”。这一方面是基于维护一党独大专制的政治选择,害怕深蹲引起社会动荡;另一方面,也可能是个人政治资本较雄厚和个人魄力及自信心较大的选择。

把权力分配问题先放在一边,专注于政策层面,习李的差别在于:习近平政治经济学更多地是从政治上考虑问题,为了维稳不惜一切代价,包括违反经济规律和用政府这只看得见的手来对抗市场力量,力求维持好看的GDP和破产的地方政府以防民变。这种态度能否躲过市场的惩罚?从操作层面讲,极为困难,没多少胜算,实为致命隐患。

不管李克强内心是否放弃了其经济学,实行中当然只能追随党主,而自己从顶层设计师降为助工。最近,李克强在博鳌论坛表示:第一,不搞“强刺激”,而要力推“强改革”;第二,不随短期指标波动而起舞,立足长远,解决根本问题;第三,通过“政府自身革命”,激发市场活力,调动全社会的创业热情;第四,在改革的同时,兼顾增长速度,因为这关系到就业。这一表态微妙地表明,尽管政府不会采取“强刺激”,但也不排斥微刺激。此后,刺激经济逐渐加码。于是,不刺激变成了“温总强刺激,强总温刺激”。但政府只会对“微刺激”逐渐上瘾,“微刺激”的积累很可能发展成全面强刺激,!例如“棚改”等领域,已经出现了地方政府将投资层层加码的迹象。显然,“稳增长”将压倒“促改革”!(见:http://opinion.dwnews.com/news/2014-09-12/59608235.html

【二】地产崩盘,地方债危机必然发生,明斯基时刻到

人人都看得见,诚实的人也都会公开承认:中国的地产泡沫极为严重,必将破灭,而且最近的数据已经表现出楼市拐点已到,崩盘随时可能发生。

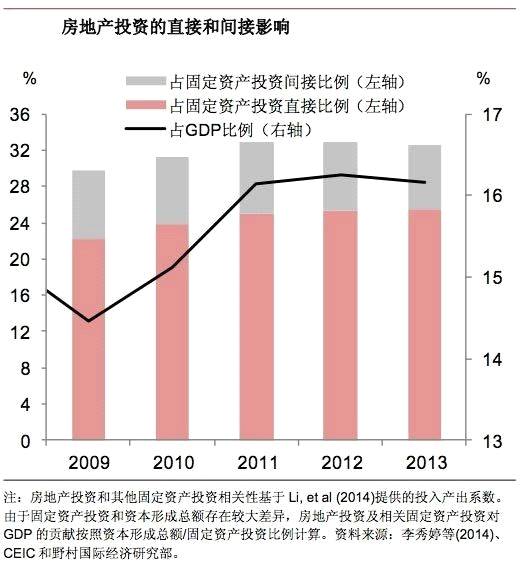

1)房地产投资占GDP比例畸高形成房地产泡沫毒瘤

2013年中国房地产投资占GDP比例高达16%,而事实上从1960年来但凡房地产投资占GDP比例高于6%的国家,房地产泡沫都出现了破灭!当年日本房地产泡沫破灭时,房地产投资占GDP比重也不过是9%,而美国次贷危机爆发时比例达到局部峰值6.2%。

中国房地产真的能一枝独秀,违背经济规律么?答案只能是否定的。

【图二】

由于中国房地产投资占GDP比重过高,想一次性解决不可能。但是越没有方法解决,中国的问题就越大。数据显示,房地产对经济增长的带动作用高达24.1%,对于关联产业的拉动效应约为2倍。(见:http://house.ifeng.com/industry/finance/detail_2014_05/04/36139202_0.shtml

)

由于权重过大,房地产哪怕只是20-30%的中大跌幅,加上关联产业效应和多米诺骨牌效应,也会引起中国经济快速下行,GDP增速瞬间归零,失业率会出现大幅上扬。这一点,早已为世界各国在经济增速换挡期的表现所证实,即使是最优秀的学生也无法避免。

2)根据国际货币基金组织(IMF)2013年数据,全球10大最贵的房地产市场中国占据7席,其中前五名分别是北京、上海、深圳、香港、天津。请不要忘记,这样高的房价要依靠排名第93的人均国民总收入来支撑!这能撑多久呢?中国高房价的根本原因是经济失调。房地产远远偏离了居住的功能,成为投资投机的主要选择,高房价透支了老百姓的消费能力,降低了消费水平和生活质量。而投机回报率一旦低于利率,大量投机者的资金链迅即断裂,骨牌效应导致恐慌情绪如瘟疫扩散,明斯基时刻立马到来,连打强心针的时间都不一定有!(见:http://www.rosechina.net/msds/dcmj/2014-08-31/2662.html

)

【图三】例如,一栋楼只亮一盏灯!威海AAAA级海景房变“鬼城”!

类似例子俯拾皆是,不胜枚举,早已是公认的事实,不再复述。

3)城市化进程已进入减速期

最近“对话经济,正中有约”经济论坛上,社科院经济所副所长张平表示,房地产是中国这一轮融资中的最大抵押品,房价暴跌的后果不堪设想。今年1-7月份各个地区土地销售下跌过半。房地产商不再走重资产道路。按国外的规律来看,30%-50%是城市化加速期,大小城镇都搞房地产,量价齐飞。而城市化超过50%速度就开始明显减慢。三个重要指标:收入房价比(刚性需求),出租收益率(投资需求),存款收益(机会成本)都表明房价还应该往下降。“但中国减得并不快,2011年中国城市化率超过50%以后,进入一、二线大城市集中开发模式。过去中国靠城市化推动了大量的投资启动,到2016年前后开始要下降,所以投资驱动的模式要减速。”但笔者难以同意张先生中国经济增速可以“换挡到6%-8%的增长水平”的观点,也许作为中国官方研究机构的代表,他毕竟要与当局口径一致。事实上,笔者认为巴克莱预计的“经济增速会降至3%附近”已相当乐观,而且不排除严重时GDP增速甚至会瞬间归零的可能性!(见:http://sz.house.163.com/14/0812/08/A3ECM47M00073T3P.html

)

4)房地产市场的多空对比已经逆转。一般认为,中国房地产的多空双方力量对比和变化趋势如下。其中,相对力量强度:人口红利 > 美元 > 中央政府

> 地方政府=银行 > 开发商 > 多数民众 > 少数民众。

2008.9-2011.2 多头:人口红利,美元,中央政府,地方政府,银行,开发商,极多民众

空头:极少民众

中立:无

2011.2-2013.6

多头:人口红利,美元,地方政府,银行,开发商,多数民众

空头:少数民众

中立:中央政府

2013.6-2013.12 多头:美元,地方政府,开发商,相对多数民众

空头:银行,相对少数民众

中立:人口红利,中央政府

2013.12-2014.08 多头:半数民众,地方政府

空头:银行,半数民众

中立:人口红利,美元,中央政府,开发商

2014.09之后预计 多头:少数民众,地方政府

空头:人口红利,美元,银行,开发商,多数民众

中立:中央政府

这里的关键是:

(i)中国的刘易斯拐点已过,人口红利趋零,这是无法弥补的落差。靠牺牲环境和农民工廉价劳动得来的制造业竞争力急剧下降。

(ii)美联储多半在明年中加息,市场一般提前6-12个月就开始反映。美元自2011年以来已第四次冲击85主阻力线,截至9月19日(上周五)已达84.79,一旦突破就打开了中长期上升通道。(见:http://stockcharts.com/freecharts/gallery.html?$USD

)

(iii)面对美元大涨,中国的选择主要有两个,要么让人民币贬值,而造成更多资金出逃,给楼市骆驼加上关键的一大捆稻草;要么继续紧绑美元,但这会给已陷入困境的出口制造业雪上加霜,严重削弱世界市场竞争力,打击GDP和楼市。(iv)据报,地产企业的资金缺口洪峰在2016年。资金链的强度取决于最弱的一环,资金缺口高峰到来之前,薄弱环节已经断裂,谁来救他们?由于大部分人对前景悲观,泥菩萨过江,部分地产商卷款跑路,多米洛骨牌效应必然导致崩盘!(v)如银监会前主席刘明康头几天在夏季达沃斯论坛上指出的,太多的不确定因素导致下一场全球金融危机将难以避免。原因在于:第一,国际货币体系的不确定性,容易陷入美元陷阱。第二,美国的利率上升会导致大量的资本流出新兴市场和欧洲市场。第三,政府的监管存在滞后性。(见:

http://www.wenxuecity.com/news/2014/09/11/3590136.html

)

笔者以为,美元汇率很可能就是刺破中国房地产泡沫的那根针,破灭是历史的必然。具体破灭时刻很难预测,就像以地震为代表的断裂力学:应力已到破裂边缘,但当代科学能给出的真正的预警时间不过若干秒!但可以明确判定的是:中国房地产崩盘必将在数月内发生,无可逃避!

5)保罗・麦克里在1998年提出明斯基时刻概念。意指:在长期的经济繁荣中,资产价格上涨会导致投机性的贷款增加,而过多投机所产生的债务会造成投资者的现金流紧缺,即资产产生的现金流不足以支付债务需要的利息。当债权人要求偿还债务时,深陷债务问题的投资者必须卖掉资产价格相对稳定的投资物来维持现金流,然而此时已经没有交易对手方会支付如此高的资产价格。一系列的抛售将导致资产价格进一步下跌,以及流动性紧张,并最终造成资产价格的崩溃。开始崩溃的时刻就被称为明斯基时刻。2007-2008年的美国由次贷危机引发的金融海啸就是典型例证。现在中国地方政府,企业和个人的资产负债表正面临全面爆棚,人人自危,用货币拉动经济增长的模式已经走入绝境。房地产崩盘一旦开始,明斯基时刻就到。大陆经济危机随时可能爆发。

(未完,待续)

|