|

【核心提示】:美国总统奥巴马参加APEC中国峰会、去澳大利亚出席G20领导人峰会真可谓一直很窝心受气:一是在国内,中期选举中失去了对参议院的控制权;一是在国际上,中俄新签署的西线油气协定对美国迎头棒喝,中国与俄罗斯石油贸易超过5000亿美元之巨,导致美欧对俄罗斯制裁形同可有可无的虚设。在国内政治上是那样,成坡脚,在全球经济上――美国成全球第一能源大国取代俄罗斯之后(石油生产和消费),到12月25日全球石油每桶来跌到50多美元价位……而11月24日,俄罗斯财政部长西卢阿诺夫(Anton

Siluanov)参加“国际金融和经济论坛”上说:油价下跌每年给俄罗斯造成的损失高达1000亿美元,而西方制裁也对该国经济造成的损失为400亿美元。两者之和,给俄罗斯一年造成1400亿美元外流……若是每桶80美元这样,俄罗斯顶多撑上三年多;若是70、50、40美元每桶,那么俄罗斯分别只能撑上20个月、15个月、7个月左右的时间,就会象当年的苏联失去财政收入而自然消亡……

对俄罗斯卢布,这一是迄今为止中外金融货币史上最疯狂的举动了,俄央行2014年内第6次提高基准利率了,卢布基准利率总体水平翻了130倍,从基准利率6%开始,一路飙升至17%。到2014年底,俄罗斯消费者价格指数已达9.4%,俄央行预计今年俄罗斯的通货膨胀率会超出10%上下。自2014年3月俄罗斯吞并克里米亚之后,欧美对俄罗斯发起多轮经济制裁,导致俄罗斯资本外逃、货币持续贬值、通胀攀升。俄罗斯央行分别于3月、4月、7月和10月、12月两次进行了六轮加息以缓解经济运行风险,卢布基准利率从5.5%一路调升至17%,俄罗斯这个冬天比冰天雪地更严酷――卢布正在走向崩盘(通常以当年内20%为界限)。

而美国智库、知识战略家们却早在10月份、全球石油每桶跌至80美元时就谋略献言:用“温水煮青蛙”,让俄罗斯在劫难逃、苏联财政亏空的路途一样在等着俄罗斯的今天和2015(见本文(Ⅲ)“全球石油的美国方略新博弈”部分章节)……

(Ⅲ)、全球石油的美国方略新博弈

2014年的石油能源大局是:(a)对全球第二大经济体中国来讲,至今中国石油、气进口已经超过了60%,且还在不断增加比率中。中国希望全球能源市场能充分竞争、能有更大、更加创新的石油、气的技术革命(象叶岩气、核巨能等),能象美国一样享受廉价、物美的能源产品给中国国家和人民带来福祉和且实的利益。(b)美国成全球能源大国的“新科状元”已经坐实,俄罗斯第一能源大国成昨日黄花之梦。(c)囿美国石油气的崛起,致国际石油组织的“话语权”有所分散,石油气能源成为21世纪上叶为全球市场而战的最具竞争力疆场。

对老牌、昔日的第一能源大国、今日俄罗斯来讲:第一希望是要将每桶石油价格维持在每桶100美元以上;接着是巩固、维系与欧洲的石油、天然气供给继续;更重要的是开拓中国及其亚洲的石油、天然气的更广泛的新市场。据知,2014年下半年以来,国际油价到达每桶75-80之间,2014年俄罗斯因石油亏损和外流美元就达到1400亿美元(到2013年末,俄罗斯外汇储备约有4720亿美元,约黄金储备1040.10吨,俄罗斯总资产高达近1.5万亿美元)。若全球石油每桶是70美元,那么俄罗斯外汇储备只够约24-30个月之间就将全部亏空:若全球每桶原油是50美元,那么俄罗斯只能支撑15个月……对全球能源新科状元美国来讲:除了夺取全球第一能源大国的头衔外和位置意外,还要主动主导能源美元在全球的新地位、新疆场、新战略,将过去不是美国能源的新市场收入囊中。叶岩气(只及俄罗斯天然气1/5-1/3的价格)、页岩油已经打开了世界能源的“潘多拉宝盒”。接着是美国石油、天然气再扩大1/3以上的产量,彻底将俄罗斯油气挤出欧洲市场。来自美国普林斯顿大学教授们、智库的研究美国决策方案称:(1)是只要美国将油、气综合“价格平衡”,美国完全可以将全球油价市场化控制在每桶50美元上下,这就一举摧毁、致俄罗斯、委内瑞拉等单一靠石油、天然气能源国活下去的国家遭遇灭顶之灾,美国一举夺取这些原来不属于自己的石油市场。一如当年苏联遭遇石油美元财政亏空而遭遇难以为继之灾难。(2)是美国石油气“价格平衡”后,将美国石油、气产量再扩大1/3产量规模、也就是日产原油约2000万桶左右,即便是委内瑞拉主张石油输出国组织减产石油、维持每桶100美元方案也将成为泡影、而难以为继、彻底玩完。(3)是将欧洲的石油、气最大市场收入美国、沙特等囊中,这样俄罗斯、委内瑞拉等国就会难以无米之炊、财政来源危在旦夕、石油美元根源弹绝粮空。

“能源扩张计划”是美国秘而不宣的超级“秘密武器”,对俄罗斯及委内瑞拉是超级管用。

在全球能源石油、天然气的美国、中国、俄罗斯之间,每桶是100美元、80美元、还是75美元或是50美元之间,这决定到俄罗斯等国家的命运、生死存亡,关系到美国未来21世纪美元霸权利益是否依然独领风骚,还关系到21世纪第一石油气能源消费大国――“中国梦”能否落实实现、能否享受到世界能源带来的巨大国家发展契机和13亿人的切身利益。

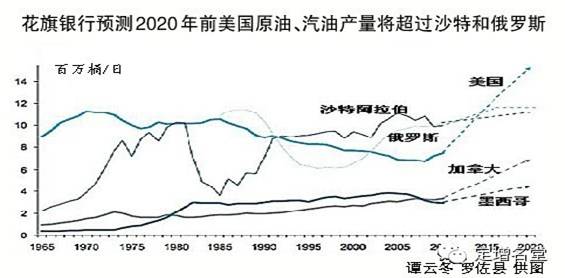

未来美国及产油国产油新曲线图(表4):

(Ⅳ)每桶油是100、75、还是50美元?

决定全球石油每桶是100美元、75美元、还是50美元,取决什么?

(1)、国家因素:主要与这些国家至关重要:美国与欧佩克石油输出国组织(英文OPEC――Organization

of Petroleum Exporting Countries,简称欧佩克组织,该组织有12个成员国),俄罗斯及其。主动权掌握在美国与欧佩克组织手中,美国与欧佩克的日产油量决定全球油的价格。欧佩克并不能控制国际石油市场,因其成员国的石油、天然气产量分别只占世界石油、天然气总产量的40%和14%。但是,欧佩克成员国出口的石油占世界石油贸易总量超过60%,对国际石油市场具有“一锤定音”的影响力,特别是当其决定减少或增加石油产量时,将左右全球石油的价格。

2014年10月份,全球每一天消耗原油为:3025万桶。而仅欧佩克石油输出12国组织日产原油就高达3070万桶,再加上美国、俄罗斯、加拿大、委内瑞拉、巴西、墨西哥及其国家,现在全球原油产能超过7000万桶以上,也就是说全球要压缩一半以上产能,才能维持10月份全球75-80美元每桶的价格,否则全球能源将为市场份额厮杀而战继续狂泻下去……

(2)、市场因素

俄罗斯向欧洲出口石油从2012年5月每天372万桶的峰值大幅下降,到2014年7月时候每天不足300万桶。俄罗斯,2013年向欧洲20多个国家出口天然气1740亿平方米。

根据《世界能源统计2011》,2010年底欧佩克石油输出国组织成员石油总储量为10684亿桶,约占世界石油储量的77.2%,其中排在前五位的成员分别是沙特阿拉伯(2645亿桶)、委内瑞拉(2112亿桶)、伊朗(1370亿桶)、伊拉克(1150亿桶)和科威特(1015亿桶)。2010年该组织成员原油产量为16.233亿吨,约占世界原油产量的39%,其中排在前五位的成员分别是沙特阿拉伯(4.678亿吨)、伊朗(2.032亿吨)、阿联酋(1.308亿吨)、委内瑞拉(1.266亿吨)和科威特(1.225亿吨)。

在APEC峰会之前,中国与俄罗斯就签订了为期30年的第二轮天然气供应框架协议。协议规定,俄方将从西伯利亚西部通过阿尔泰管道向中国每年供应额外300亿立方米天然气。这一协议让华盛顿打算用天然气出口“反制”普京的计划再次蒙上阴影,但也绝非昔日能源大国的“救命稻草”。由于全球石油价格向下,俄罗斯卖给中国的石油、气也绝不可能维持坚挺价格。

这是世界上最大的能源出口国和世界上最大的能源进口国第二次达成能源联盟了。就在今年5月份,双方签订了东线天然气合作项目合同,为期30年、每年供应380亿立方米的天然气,总价值超过4000亿美元,旨在开通西伯利亚运往中国东北省份的管线,被普京称之为“西伯利亚力量”。在他眼里,这两个计划具有“划时代”意义。

(3)美国因素

不得不说的是,中俄这两个国家选择了以能源“蜜月”到“结婚”的最佳联盟时机,而这个机会还是美国制造的。在失去欧洲这个最大的出口市场后,俄罗斯迫切需要开辟新的能源市场,而美国“页岩气油革命”恰在此时又搅动了全球能源格局,这为中俄能源合作带来了巨大契机。因为美国天然气产量不断提高,拉低俄天然气价格,使得阻碍中俄天然气合作的关键问题得以迎刃而解决。

中俄能源合作,比起东线计划,西线的阿尔泰项目更具战略意义。首先,在西线的阿尔泰管道完成后,西线管道将运送西西伯利亚开采的天然气进入中国新疆,东线管道则经俄远东地区输送到中国东北地区,两线合并贯穿了整个中国大陆地区,其中还包括了人口最稠密的上海和广东。这意味着俄罗斯将每年供给中国680亿立方米天然气,超过了其对德国每年400亿立方米的天然气供给。到那时,中国将成为俄罗斯名符其实的最大天然气客户。其次,如果算上船运运输量,西线天然气输出量几乎是东线的3倍之多。这两个庞大的管道项目不仅对俄中两国带来好处,还将对世界产生深远的影响。因为它就像是两个能源钳子一样,让俄罗斯呈“熊抱”中国的态势,助力其成为世界最大经济的同时也在这片土地上找到了一个长期的立足点。此外,由于地球东西的地缘关系,这两大项目也抑制了美国成为亚洲液态天然气主要出口商的野心,因为这不仅使得美国的液态天然气在中国市场无法现实达成,使得美国无法与亚洲的其他天然气供应商卡塔尔和澳大利亚展开正面竞争。

短期看,搭上中国这个能源消费国第一航空母舰,克里姆林宫从此不再惧怕欧美的国际制裁了,美国意欲孤立普京的计划也大打折扣。从更长远战略的角度看,中俄能源合作意味着亚太地区形成了一个更大的新的权力结构,让中国不再惧怕被美国及其盟友包围遏制,使其更加自信。有了俄罗斯这个支点,解决与日本的历史遗留问题更加方便,加上日本与俄罗斯也存在领土争端问题,这会驱使东京更进一步向华盛顿靠拢。还有最最关键的是,俄罗斯避免了苏联一样能源断粮的“死结”,如此一来,美国就彻底被拉进了亚太地区权力之争的全球能源漩涡。

在接下来的几个月,美国政府可能会想方设法打断中俄能源框架协议的顺利进行。预计美国的关键应对策略是从“钱”入手,因为项目负责方俄天然气工业股份公司最大的弱点在于融资,该公司每年开支高达250亿美元,受乌克兰危机影响和欧美制裁俄罗斯的影响,该公司也陷入了资金运转困难问题。这家公司修建“西伯利亚力量”管道至少需要210亿美元,阿尔泰管道的预计费用也高达150亿美元,且工程经过蒙古国时成本会进一步提高。这些项目大部分需要国际银行贷款才能顺利修建。然而,国际油价下滑至四年来新低和卢布跌跌不休都让俄罗斯身陷囹圄、举步维艰。如果美国向国际贷款机构施压,要求停止对俄的资助,并不让北美的原油进入市场支撑两位数价格的油价,那么俄罗斯的亚太计划就会被牵制。问题在于:美国现在有精力这样做吗?既要打击中东伊斯兰国恐怖组织,还要防治埃博拉病毒,奥巴马政府已经忙得不可开交,再布局石油气能源来“平衡”亚洲?

(4)中国获益最大

中国是世界第一大石油进口国,约60%的石油需求依靠进口。据中国能源经济研究中心称,如果油价持续下跌,到今年年底,中国将省下高达300亿美元。过去几个月,国际油价骤然大跌,较之六月的最高值,跌幅超过40%。

近年来一直利润丰厚的能源生产商,如今处境不妙。11月27日,欧佩克(石油输出国组织,OPEC)决定不减产,令能源生产商改善处境的希望灰飞烟灭。欧佩克不减产的消息一出,市场大为紧张,布伦特原油的价格应声大跌。自那以来,布伦特原油的价格已小幅反弹至每桶约71.58美元、60美元、到12月15日已经跌至55美元左右一桶,但仍远低于今年早些时候每桶约107美元的高位。意料之中的是,油价大跌有人获益有人遭殃。

中国是世界第一大石油进口消费大国,约超过60%的石油需求依靠进口。因此,油价下跌会降低中国经济的总体负担,使工厂生产及最终产品的成本下降。据中国能源经济研究中心称,如果油价持续下跌,到今年年底,中国将省下高达300亿美元。这些钱可用于投资,帮助刺激正在放缓的中国经济。中国今年的GDP增长率预计约为7.3%,而2007年的最高点为14.2%。

除中国外,油价下跌还对日本、印度、德国和法国等其它石油净进口国的经济起到提振作用。

近期中美油品价格比较(表5):

|

时间 |

13年8月 |

14年11月 |

14年12月 |

价格下降百分比 |

|

11月 |

12月 |

|

国际原油价 (美元/桶) |

107 |

79 |

63 |

26.1% |

41.1% |

|

美国无铅汽油 (元/升) |

5.32 |

4.07 |

3.66 |

23.9% |

31.2% |

|

中国同档汽油 (元/升) |

7.70 |

6.73 |

6.72 |

12.6% |

12.7% |

|

中国油价比美国的倍数 |

1.45 |

1.65 |

1.84 |

|

(5)最大输家

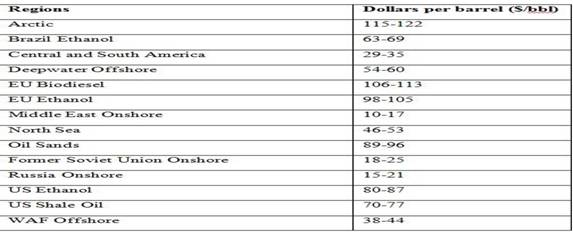

全球各地区原油开采成本的差异同样让美国占据了得天独厚的优势,除了中东和俄罗斯的近岸石油外,美国中部和南部石油在29-35美元/桶比较(表6):

与之相反的是石油出口大国俄罗斯(原全球第一能源大国)。近100年来,石油销售一直在俄罗斯GDP及出口中占有极大比重。因此,俄罗斯卢布的稳定性,与能源价格息息相关。卢布在12月15日跌至历史新低,本月内贬值15%,卢布兑美元的汇率达到跨越式的60、80:1。2014年1月份与12月份之比,卢布币值缩水超过了60%。

油价下跌不仅削弱了俄罗斯的消费力,也增加了俄罗斯平衡国家预算的艰难度。俄罗斯所做的政府税收预算,是基于石油价格为每桶100美元,如今的油价将显著改变俄罗斯的财政计划。

尼日利亚和委内瑞拉等其它石油净出口国,境况与俄罗斯类似。

12月2日,据英国《金融时报》《俄放弃南溪输气管道震惊东欧》一文报道,俄罗斯总统弗拉基米尔•普京(Vladimir

Putin)周一表示,俄罗斯已决定停止建设“南溪”(South Stream)天然气管道。莫斯科方面曾一直指望依靠这一具有战略重要性的项目,巩固其在欧洲东南部的影响力。东欧国家对俄罗斯决定放弃穿越黑海进入欧洲的500亿美元“南溪”(South

Stream)天然气管道项目表示震惊和气愤。一些参与该项目的公司股价跳水,也是俄罗斯的能源市场开始收缩。囿欧盟委员会(European

Commission)已拒绝给予俄罗斯天然气工业股份公司(Gazprom)豁免权,把这一项目视为俄罗斯可能借以对欧洲东南部实现经济控制的另一个项目。Gazprom需要取得豁免权,才能开足马力运行该天然气管道。普京表示,没有豁免权,俄罗斯将研究建立一个经土耳其通往南欧的天然气管道枢纽。这正是俄罗斯与土耳其周一所签订谅解备忘录的主题。在普京做出上述表示的当日,油价持续下跌导致卢布兑美元汇率暴跌。

(本文节点12月26日)[视频]我国完成天然气进口战略布局

(作者系《国情内参》首席研究员 中国金融智库研究员)

(巩胜利特别声明:作者对本文所著内容与事实,负有不可推卸、当然的法律责任。本文谢绝除此发稿之外,一切其它任何媒体的转载、摘编、BBS和上网链接或刊载。若有任何疑问及版权问题请通过Gvv21@hotmail.com与作者本人联系。

|