|

作者:英国《金融时报》首席经济评论员 马丁•沃尔夫

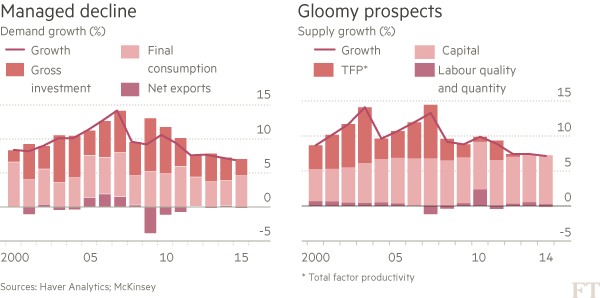

未来五年中国经济将发生什么转变?对于关心世界发展前景的人而言,这是最重要的问题之一。参加今年的中国发展高层论坛(China Development Forum),为我提供了观察中国政策制定者如何看待未来挑战的一个不错的窗口。中国国务院发展研究中心(Development Research Center of the State Council)的学者们为论坛准备的演讲和论文为我们提供了洞见。 中国当前面临着四大主要挑战。第一是如何转变增长模式――既在数量上也在质量上。第二是如何相对平稳地管控潜在增长不可避免的放缓。第三是如何管理好中国与世界经济的对接。最后是如何掌控国内政治演进。 首先,中国已经接受了趋势增长率的下降。“十三五”期间(2016年-2020年),预计每年经济增速不会低于6.5%。虽然按国际标准衡量算快的,但对中国而言却是较慢――至少相对直至最近的几年(见图表)。

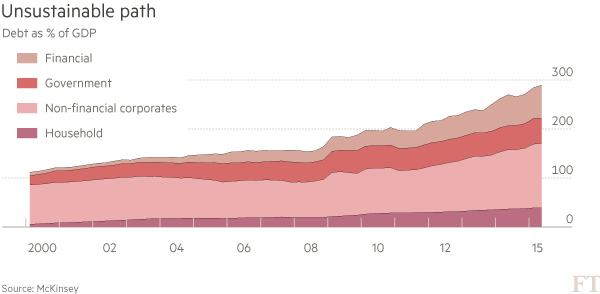

然而,这一增速仍将帮助中国实现2020年人均实际国内生产总值(GDP)比2010年翻一番,也将实现前国家主席胡锦涛提出的2020年之前建成“小康社会”的目标。到那时,按购买力平价算,中国实际人均GDP应该接近美国水平的三分之一。 中国整体增速大幅放缓并不必然导致国民福利增长大幅下滑。过去,伴随经济急速增长的是低回报投资、产能过剩、环境污染、不平等日益加剧以及社会消费 领域(尤其是环境、医疗和教育)投资不足。即使GDP增长大幅放缓,中国也可能实现人民生活水平的快速提升。实际上,如果能完全放弃GDP增长目标、转而 设定公共、私营部门消费增长目标,或许会更好。 在论坛上,中国国务院副总理张高丽强调了提高经济增长质量的计划。他还强调了向创新型经济转型的必要性以及控制污染的紧迫性。向低碳经济转型为中国 经济发展提供了巨大的机遇。此外,“十三五”规划承诺改革城市户籍登记制度(户口),以鼓励农业转移人口在城镇落户。这将带来巨大的经济和社会效益。 这也带来了与之密切相关的第二大挑战。这些向好的长期变化无法掩盖当下的阴霾。正是在一个经济体增速放缓时,其内在的不平衡将突显出来。中国的投资 占GDP比重接近45%。随着增速放缓,这一异常高的水平很难具有合理性。此外,这种高比例的投资还带来了债务的爆炸式增长以及全要素生产率(衡量技术进 步的指标)增速下滑。这样的增长路径不可持续(见图表)。

随着经济放缓以及增长重心从制造业和建筑业转向服务业,私营部门的投资需求必然会萎缩。但投资同时带来了近乎一半的需求。在投资增速放缓的同时维持总需求水平将非常具有挑战性。政策制定者拥有防止金融危机的工具,但要避免需求(以及增长)出现意外的大幅放缓将非常困难。 政策制定者已经禁不住诱惑要重启信贷驱动的投资引擎。然而,这样做将推迟必要的调整,而且几乎肯定会给未来带来更大的调整性冲击。 这进而带来了第三大挑战:管理好中国与世界经济的对接。高储蓄的中国的经济放缓带来了双重挑战。其一是对全球需求的影响,尤其是大宗商品。其二(现 在同样明显)是过剩资本外流削弱汇率、进而导致出口增加、经常账户盈余扩大的趋势。北京似乎已经准备好大量动用外汇储备,而非大幅收紧资本外流管制或是让 人民币汇率下跌。如何解决这些压力将带来全球性影响。 幸运的是,在利用过剩储蓄推动海外发展方面,中国政府已经提出了富有想象力的想法,包括加强投资海外交通基础设施的“一带一路”计划,以及创建亚洲 基础设施投资银行(AIIB)。中国现在的年度总储蓄额约为5万亿美元。在国内外找寻高效利用这笔巨额资金的途径将是一项挑战。 最后,中国设想中的向繁荣的市场化经济转型将带来巨大的政治考验。北京方面必须果断行事,同时响应人民的要求。目前,在经济方面,中国政府似乎异常地优柔寡断,但在政治上威权色彩却日益浓厚。 只要不是傻瓜,任何人都知道政治不稳定对中国和世界而言都将是一场灾难。同样,中国国家主席习近平打击腐败、并以此加强共产党合法性的愿望也是可以理解的。 不过,很难相信,一个创新、开放的中国可以被无限期地束缚在一个全能型一党制政府的“紧身衣”之下。中国的政治制度必须要超越弗拉基米尔•列宁(Vladimir Lenin)一个世纪前发明的“民主集中制”。 所有这些挑战都很艰巨。但中国之前的成功为未来的成功提供了信心。 译者/申凯

|