|

刘渊:成交量下降、价格停涨及土地市场转冷是楼市下行初期的标志,当楼市进入下行中期,行业内并购增多、开发商利润率下降等现象就会出现。

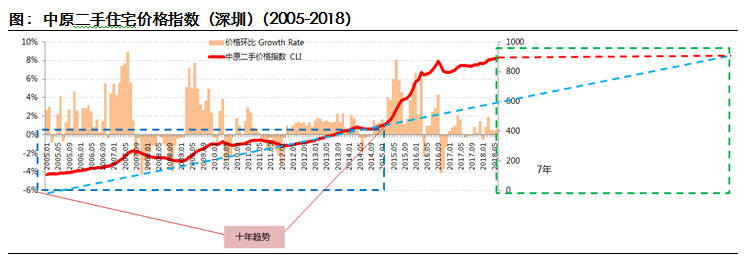

更新于2018年7月24日 05:49 刘渊 为FT中文网撰稿 当看到这个题目,可能很多读者会心生疑问:楼市不是挺火的嘛,房价还在涨,新房那么多人摇号,怎么就下行周期了? 其实我判断楼市下行,主要是基于以下几个标志: 首先,成交量下降。这一轮楼市的转折点始于2016年10月,一线城市调控政策全面收紧(沪深于当年3月已开始收紧),限购限贷升级,新房限价全面实行,使得一二手住宅成交量应声而落。到了2017年3月,调控政策再次升级,覆盖城市也扩大到大多数二线城市。随后,受政策波及的城市成交量均出现显著下滑。 整个2017年,一线城市一二手住宅成交量已降至历史低位,同比跌幅高达45%。二线城市新房成交量同样大幅下跌,全年跌幅达30%。三四线城市在货币化棚改的强力刺激下,成交量大幅增长18%,才使得全国新房销售面积维持正增长。如果剔除棚改影响,2017年全国新房销量年增长幅度估计为-10%。 进入2018年,调控政策完全没有放松的迹象。受政策影响的一二线城市和部分三四线城市成交量依然维持低位。上半年一线城市一二手住宅总成交量同比继续下跌10%,其中有去年上半年高基数的影响。预计下半年一二线城市成交量将有小幅回升,全年新房销售总面积将与2017年持平,仍维持在低位。 其次,价格停涨。回顾自1998年房改以来的楼市20年历史,价格总体保持持续上涨态势。期间虽然出现过几次小幅调整,如2008、2011、2014年,但房价下跌持续的时间也很短。因此,虽然目前多数城市房价并没有下跌,但涨幅停滞,也是市场低迷,进入下行周期的标志。 由于新房价格受限价影响,大多数一二线城市房价已持续不涨一年多。限价的因素使得新房价格不能反映市场实际,因此,二手市场价格意义更加重要。根据中原实际成交编制的二手住宅价格指数来看,一线城市今年上半年价格指数已经接近停涨。部分楼盘成交价格比之前的高位已经出现10%左右的下降。二线城市中天津表现最弱,目前二手价格指数比最高位下跌10%。南京、成都近来价格涨幅也显著放缓。仅有尚未限购的重庆表现较好。 最后,土地市场流标率上升,溢价率下降。除了住宅市场销售量价的变化以外,土地市场遇冷也是楼市进入下行周期的重要标志之一。土地市场体现了房地产市场的主要参与者――开发商对未来市场的预期。从过去的历史经验来看,每当楼市进入下行周期,必然伴随着土地流标率的上升和溢价率的下降。 2018年1-5月,40个重点城市住宅用地成交溢价率较2017年同期大幅下滑,与此同时土地流标率上升。土地成交热度下降。 从历史来看,以往两次流标率反超溢价率分别出现在2011.04-2012.08和2014.04-2015.04。众所周知这两个时间段均是楼市下行期,其中2011年以后,楼市整体进入了3年的调整期。而2014年之后,如果没有轰轰烈烈的去库存政策刺激,市场必然还将持续处于下行期。而最近的这一次流标率反超,则出现在2018年4月。可以认为,这是一个明显的市场转冷的信号。 以上三点是楼市遇冷,转入下行周期的主要标志。可能会有人提出,“这都是由于政策收紧导致的。如果政策放开,市场就不会转冷,甚至可能继续上行”。但我们也应该看到,2011-2014这3年的楼市低谷,也完全是由于政策收紧导致的,限购、限贷、限制房企融资三大政策是当时市场下行的主要原因。 这一轮政策收紧的背景,和2011年有颇多相似之处――为化解此前刺激政策造成的市场过热风险,不得已而采取行政手段强压市场。而2015-2017三年间,国内楼市出现了有史以来的最大牛市,为稳定市场,未来调控政策持续3年,甚至更长时间也完全是可以理解的。 当前楼市和上一轮最大的不同――购房者心理预期 当前楼市和过往几次起伏相比,最大的不同并不是调控政策的严厉程度和覆盖范围前所未有;也不是房价“涨幅”和成交量屡创历史新高;而是在于购房者心理的差异。目前市场上,认为“房价还将继续上涨,投资房地产是最佳储藏财富方式”的人比过去要多得多。这一点,从中原统计的24城市新房开盘认购率指标可以看出。 新楼盘开盘首日的认购率,代表了购房者对楼市的信心。“日光盘”(开盘第一天就售罄)就是市场热度最高的标志。根据这一指标,当前24城市的新开盘首日认购率平均值在80%左右。高于过去两年(2016-2017)市场活跃期的均值70%。这其中有限价后新盘价格低于二手而造成的价格洼地效应;也有城市间市场热度冷热不均的原因。但总体而言,新开盘认购率高企,表示购房者对楼市依然有信心。 这种心态的根源来自于过去2年房价的飙升。大多数一二线城市,和部分三四线城市,过去2年内房价翻番,有些涨幅甚至更高。其结果就是,在这段时间内,决定普通中国居民家庭资产增长的最主要因素是“是否买房”、“在哪里买房”以及“什么时候买的房”。有房家庭、有投资房产家庭的资产增值,远大于无房家庭和仅有自住房的家庭。在这样的示范效应下,越来越多的普通人,包括以前从未想过投资房地产的人,开始觉得应该把钱变成房子储存起来。 因此,如果说成交量下降、价格停涨和土地市场转冷都符合此前市场转冷标志的话,购房者心态的稳定,成为很多人认为市场并未走入下行周期的依据。 但我们应该看到,随着调控政策的持续,当房价不涨维持的时间越来越长,这样的心态是会逐渐改变的。一线城市二手价格的逐步下滑就是例证。一线城市受政策影响的时间早于二线城市大约6个月时间(2016.09 vs 2017.03),因此市场转冷也较早。目前市场热度的下降有波及到二线城市的趋势。近期长沙、成都等城市,随着政策的收紧,成交量价都开始有压力。 未来政策方向:降杠杆的前提下稳市场 政策方向的变化是本轮楼市调整的主要原因,未来市场的走向也和政策目标密切相关。按照笔者的理解,当前房地产政策的主要方向是“降杠杆的前提下稳市场”。 降杠杆是当前金融市场的主基调,过去这轮楼市大牛市,和杠杆率上升有明显关系。从全国居民购房杠杆率(购房金额中银行贷款所占比例)来看,2016年达到历史最高。2017年限贷重启后,购房杠杆率有所回落。但另一方面,居民个人杠杆率(居民贷款比存款)依然维持上升趋势。购房杠杆率上升的主要原因不是银根宽松,而是居民投资购房意愿增强。三四线城市销量大增的背后,货币化棚改也是信贷推动的需求增长。 年初以来,银监会显著加强了对信贷资金违规流入房地产的检查力度,处罚了一批违规放贷银行。其背景是在限贷重启的初期,市场上有一批购房者为了规避限贷政策的影响,转向消费贷等其他贷款渠道获取资金,用于购房。造成去年全国消费贷款金额增长显著。 银监会强化信贷资金流向检查,这一举措对潜在购房需求而言,相当于关上了需求的水龙头。市场热度开始回落,这一现象在一线城市表现得最为明显。目前一线城市中,上海的信贷监管是最严的,因此其一二手楼市的表现也是相对最弱的。二线城市相对而言信贷较为宽松,也是这些城市购房需求热度不减的主要原因之一。另一原因则是落户门槛低。 在降杠杆的同时,政策目的依然是维持市场稳定。稳定的含义包括“价格不涨”和“成交量不大跌”两方面。 “价格不涨”从涉及几乎所有一二线城市的限价政策中可见一斑。而“成交量不大跌”则主要体现在棚改政策的调整上。因为三四线城市新房销售面积占全国总量高达80%,2016-2017两年通过棚改稳住三四线,也就稳住全国楼市总量。今年棚改目标小幅下调,体现了中央继续通过稳住三四线来稳定全国楼市的想法,也为继续严控一二线楼市提供了底气。而在地方政府层面,也有很多不违背限购限贷政策的稳定市场措施,比如降低落户门槛,加快二手过户周期等等。 棚改是三四线城市去年销量强劲增长的主要原因。近期货币化棚改政策调整受到市场关注,主要原因在于随着货币化棚改的推进,一些地区也出现房价上涨过快等弊端。其实从年初开始,包括浙江省在内一些地区已经减缓了货币化棚改的力度。因此近期国开行收回贷款审批权等变动,显示出未来货币化棚改力度将减弱,全国成交量或出现小幅下降。这也符合我们提出的“市场进入下行周期”的判断。 楼市处在下行周期的初期 成交量下降、价格停涨,以及土地市场转冷是市场下行周期初期的标志。当市场进入下行周期的中期,我们将会看到行业内并购增多、开发商利润率下降等现象。前者是因为一些小开发商会扛不住资金压力,被迫把项目或公司专卖给资金实力雄厚的大开发商。因为地价低于招拍挂公开市场,大开发商也乐于从小公司手中收购项目补充土地储备。而开发商利润下降则主要和销售价格不涨、土地成本、融资成本高企有关。在过往的几轮周期变化中,也都曾出现这样的现象。 从今年上半年的数据来看,行业内并购已经开始增加。房企2017年利润率一改过去几年持续的下降趋势,出现反弹。这主要是和二三线城市房价大涨有关。但随着限价持续、融资收紧,预计后市房企利润率或将重新下滑。 下行周期的末期标志是房企降价和小开发商破产。降价始终是房企最后的选择。2011年调控开始的3年后,直到2014年初我们才看到房企主动降价和小开发商破产的新闻。 何时走出低谷 理论上来说,一个城市楼市发展水平,应当与经济发展相适应。在人口没有大幅变动的情况下,每年住宅的需求量应当有一个相对稳定的量。而房价的增长应当在一个相对稳定的区间范围内。在过去年份里,很多城市都经历过这样一段量价相对平稳的时间,我们可以把这段时其中期的成交量看作是市场平稳期,这也是“自住需求”叠加“改善需求”共同作用的结果。而当价格高涨,成交量也随之攀升,则很可能是由于“投资需求”进入而造成的。反之,当市场低迷,价格下跌,这时成交量的低谷可看作是仅剩“刚需”支撑所致。 价格的增长则可以从历史长期(10年以上)上涨趋势来判断,涨幅偏离这一范围,则意味着风险积累。以香港、纽约等成熟市场为参照,其长期房价涨幅趋势都是相对稳定的。

基于上述分析,我们可以把各城市当前的成交量和价格水平与历史“正常”区间进行对比,进而尝试寻找市场走出低谷,回归正常增长曲线所需的时间。 整体来看,虽然很多城市在过去的这轮大牛市中,成交量创出历史新高,但由于调控已经持续了一年,当前成交量已经在低位超过一年。因此,在低位持续2-3年即有望回复到正常的历史平均成交量水平。 但过去2年房价的飙升却不容易修复,按历史趋势来看,很多城市需要5年以上才能回归历史价格曲线。

作者系中原集团研究总监。本文仅代表作者观点。责任编辑邮

|