|

ѕ√√≈іу—ІєЂє≤ ¬ќс—І‘Їљћ Џ ’≈єв ќ™”Ґєъ°ґљр»Џ ±±®°Ј÷–ќƒЌш„ЂЄе

÷–є≤–¬“їіъЅмµЉ»Ћѕ∞љь∆љ…ѕћ®Їу≤їЊ√£ђЊЌ ƒ—‘“™∞—»®Ѕ¶єЎљшЅэ„”јп°£µЂћэ∆д—‘≤ї»зєџ∆д––°£‘Џ’вјп£ђќ“√«≤їЈЅњіњі„‘љ®’ю“‘јі÷–є≤µƒєъЉ“»®Ѕ¶ «»зЇќј©’≈ЇЌ ’Ћхµƒ£ђƒƒ–©“тЋЎЊцґ®ЅЋ»®Ѕ¶ј©’≈ЇЌ ’Ћхµƒ±яљз°£

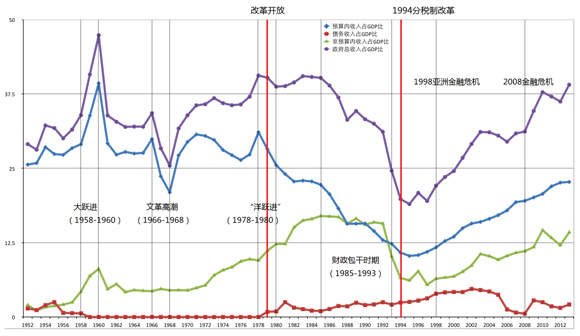

»зєыќ“√«ѕл÷±єџµЎєџ≤м÷–є≤єъЉ“»®Ѕ¶ј©’≈µƒємЉ£µƒї∞£ђƒ«√і£ђЉмЋч≤∆’ю ’÷І’ЉєъƒЏ…ъ≤ъ„№÷µµƒ±»÷Ўµƒ±дґѓЉ∞∆дЊцґ®“тЋЎ≤ї Іќ™“їЄцЇ√µƒ≤я¬‘°£ѕ¬ЌЉ£®ЌЉ1£©’єѕ÷ЅЋ„‘1952ƒкµљ2013ƒк÷–єъ≤∆’ю ’»лЉ∞∆д÷ч“™єє≥…≥…Ј÷’ЉGDP±»÷Ўµƒ—Ё±д°£»√ќ“ „ѕ»љв Ќ“їѕ¬ЌЉ÷–Єчћх«ъѕяµƒƒЏ»Ё°£

ЌЉ1£Ї÷–єъ≤∆’ю ’»л’ЉGDPµƒ±»÷Ў£ђ1952-2013

„ Ѕѕјі‘і£ЇєъЉ“Ќ≥Љ∆Њ÷£ђ°ґљ®єъќе Ѓќе÷№ƒкЌ≥Љ∆„ Ѕѕїг±а°Ј£ђ°ґ÷–єъЌ≥Љ∆ƒкЉш°Јјъƒк£ї≤∆’ю≤њ£ђ°ґ÷–єъ≤∆’юƒкЉш°Јјъƒк£їєъЌЅ„ ‘і≤њ£ђ°ґ÷–єъЌЅµЎƒкЉш°Јјъƒк£ђ°ґ÷–єъєъЌЅ„ ‘іЌ≥Љ∆ƒкЉш°Јјъƒк£ї≤∆’ю≤њ≥§‘Џ»Ђєъ»Ћіу»Ђћеїб“й…ѕ„цµƒ‘§ЋгЊцЋг±®Єж£®јъƒк£©°£

÷–єъ≤∆’ю ’»лЄч„й≥…≤њЈ÷60ƒкµƒ±дїѓ

ќ“√«∞—÷–єъ’юЄЃµƒ≤∆’ю ’»лЈ÷„ч»эіуја£Ї‘§ЋгƒЏ ’»л°ҐЈ«‘§ЋгƒЏ ’»лЇЌ’Ѓќс ’»л°£‘§ЋгƒЏ ’»л∞ьј®ЄчѕоЋ∞ ’ ’»л“‘Љ∞±їƒ…»лЄчЉґ’юЄЃ≤∆’ю≤њ√≈Ќ≥“їє№јнµƒ ’Ј— ’»лЇЌєъ∆ујы»у ’»л£ђ„ољь±ї÷–єъ’юЄЃЄƒ≥∆ќ™єЂє≤≤∆’ю ’»л°£Ј«‘§ЋгƒЏ ’»л «ґ‘÷–єъ’юЄЃі”…зїбЉ≥»°µƒґа÷÷≤їƒ…»л‘§ЋгƒЏє№јнµƒ ’»лµƒ≤Ґ≥∆°£’Ѓќс ’»лѕµ÷–єъ’юЄЃЌ® єэЈҐ––єъ’Ѓ°ҐµЎЈљ’юЄЃ’Ѓќс°ҐЊўљиЌв’Ѓ“‘Љ∞ѕт÷–єъ»Ћ√с“ш––ЌЄ÷І≤ъ…ъµƒЄЇ’Ѓ–Ќ°∞ ’»л°±°£ƒ«√іЄчја ’»лµƒƒЏ»Ё°Ґ”…јі”л„яѕт»зЇќ£њ

‘§ЋгƒЏ ’»л Љ÷’ «÷–єъ≤∆’ю ’»лµƒ÷чће°£ЄƒЄпњ™Ј≈÷Ѓ«∞£ђ÷–єъµƒ‘§ЋгƒЏ ’»лјі‘іЊ≠јъЅЋі”“‘Ћ∞ ’ќ™÷чѕт∆у“µ ’»лќ™÷чµƒ±дїѓ°£1950ƒк£ђ»Ђєъ≤∆’ю ’»л 62.17“Џ‘™÷–Ћ∞ ’ЇЌ∆у“µ ’»лЈ÷±рќ™48.98“Џ‘™ЇЌ8.69‘™£ђґш‘Џ10ƒкЇуµƒ1960ƒк£ђЅљ’яЈ÷±рќ™203.65“Џ‘™ЇЌ365.84“Џ‘™°£’в“ї„™±д «Њ≠Љ√єъ”–їѓ°ҐЉ∆їЃїѓµƒљбєы£ђєъ”–∆у“µ≥…ќ™єъЉ“≤∆’ю ’»лµƒ÷ч“™јі‘і°£ЄƒЄпњ™Ј≈÷ЃЇу£ђЌ®єэјыЄƒЋ∞µ»ЄƒЄп£ђ≤Ґ“тєъ∆уЊ≠”™јІƒ—£ђі”1985ƒкµљ1993ƒк£ђєъ”– ∆у“µћбє©µƒ≤∆’ю ’»лЇЌ≤∆’юґ‘Ћь√«µƒњчЋр≤єћщЈ÷±рќ™505.82“Џ‘™ЇЌ4198.94“Џ‘™£ђ«∞’я≤їЉ∞Їу’яµƒ1/8°£

Ј«‘§ЋгƒЏ ’»л∞ьј®‘§ЋгЌв ’»л°Ґїщљр ’»л“‘Љ∞єъ”–„ ±Њ‘§ЋгЊ≠”™ ’»л£ђ∆д÷–їщљр ’»л÷–„оіуµƒЅљја ’»лќ™єъ”–ЌЅµЎ≥ц»√ ’»лЇЌ…з±£їщљр ’»л°£Ћь√«µƒє≤ЌђћЎ’ч «≤їƒ…»лЄчЉґ’юЄЃµƒ≤∆’ю≤њ√≈Ќ≥“їє№јн£ђїщ±Њ…ѕ”… ’»л≤њ√≈їтµ•ќї„‘––є№јн÷І≈д є”√°£‘§ЋгЌв ’»лі”1952ƒкњ™ ЉЊЌіж‘Џ£ђі”2011ƒк∆р±їЌк»Ђƒ…»лїщљр‘§Ћгє№ јн°£їщљр‘§Ћг «÷–—л’юЄЃЇЌ≤∆’ю≤њќ™њЎ÷∆є№јн‘§ЋгЌв ’÷Іґш„цµƒ“їѕо÷∆ґ»∞≤≈≈°£1996ƒк£ђ’лґ‘‘§ЋгЌв ’÷І≈т’Ќќё–тµƒЊ÷√ж£ђєъќс‘ЇЈҐќƒљЂ—ш¬ЈЈ—°Ґ»эѕњє§≥ћљ®…и їщљрµ»13ѕо––’ю–‘ ’Ј—ѕоƒњ“‘їщљрµƒЈљ љƒ…»л≤∆’ю‘§Ћг°£…зїб±£’ѕљ…Ј— ’»лЇЌ÷І≥ц°Ґєъ”–ЌЅµЎ≥ц»√љр ’÷І“≤ƒ…»лїщљр‘§Ћгљш––є№јн°£”둧ЋгƒЏ≤∆’ю ’÷Іѕа±»£ђїщљр ‘§Ћг„оіуµƒћЎ’ч «‘Џ’ч ’їсµ√÷Ѓ≥хЉі“—єжґ®Ї√ЅЋ∆д„®√≈”√ЌЊ£ђ»з»эѕњљ®…иїщљр ’»л÷їњ…”√”Џ»эѕњє§≥ћљ®…и£ђ…з±£їщљр ’»л÷їњ…”√”Џ…з±££ђєъ”–ЌЅµЎ≥ц»√їщљр ’»л÷їњ… ”√”ЏЌЅµЎѕаєЎ ¬“µ÷І≥ц°£

єъ”–„ ±Њ‘§ЋгЊ≠”™ ’»л «і”2007ƒк∆р≤≈≥цѕ÷µƒ°£і”1994ƒкЈ÷Ћ∞÷∆ЄƒЄпµљ2006ƒк£ђєъ”–∆у“µќё–лѕтєъЉ“≤∆’юљ…ƒ…»ќЇќјы»у ’»л°£2005ƒк10 ‘¬£ђ јљз“ш––„§÷–єъіъ±ні¶ЈҐ±нЅЋ°ґєъ”–∆у“µЈ÷Їм£ЇЈ÷ґа…ў£њЈ÷ЄшЋ≠£њ°Јµƒ—–Њњ±®Єж£ђґ‘÷–єъ√ї”–ѕс∆дЋыєъЉ“µƒ’юЄЃƒ«—щ„чќ™є…ґЂЈ÷ѕнєъ∆ујы»у ’»лћб≥ц“м“й°£ 2007ƒк9‘¬£ђєъќс‘ЇЈҐ≤Љ°ґєЎ”Џ ‘––єъ”–„ ±ЊЊ≠”™‘§Ћгµƒ“вЉы°Ј£ђ÷–єъњ™ Љ’э љљ®ЅҐєъ”–„ ±ЊЊ≠”™‘§Ћг÷∆ґ»°£»їґш£ђµљѕ÷‘Џќ™÷є£ђЊшіу≤њЈ÷єъ”–„ ±ЊЊ≠”™‘§Ћг ’ »л≤Ґ√ї”–ƒ…»л‘§ЋгƒЏЉієЂє≤≤∆’ює№јн°£јэ»з£ђ2013ƒк÷–—лєъ”–„ ±ЊЊ≠”™‘§Ћг ’»л1058.27“Џ‘™÷–£ђљц”–65“Џ‘™±їµч»лєЂє≤≤∆’ю”√”Џ…зїб±£’ѕµ»√с…ъ÷І ≥ц£ђ∆д”а≤њЈ÷”…єъ∆у„‘ќ“ѕыїѓ°£

ЌЉ1÷–µƒЈ«‘§ЋгƒЏ ’»л«ъѕя£ђ «ґ‘‘§ЋгЌв ’»л°Ґїщљр ’»лЇЌєъ∆у„ ±Њ‘§ЋгЊ≠”™ ’»лЉ”„№Љ∆Ћгµƒљбєы°£∆д÷–µƒ‘§ЋгЌв ’»л эЊЁі”1952ƒк“ї÷±—”–шµљ2010 ƒк°£ №÷∆”ЏєўЈљєЂ≤Љ эЊЁµƒ≤їЌк’ы£ђ’вћх«ъѕяЋщЈі”≥µƒ’юЄЃ–‘їщљр эЊЁ£ђ‘Џ2008ƒк÷Ѓ«∞÷ї∞ьј®ЅЋ…зїб±£’ѕїщљр ’»лЇЌєъ”–ЌЅµЎ≥ц»√ ’»л£ђЅљ’яЈ÷±рі”1989ƒк ЇЌ1993ƒкњ™ Љ£®ґш«“ЌЅµЎ≥ц»√ ’»л1997ƒк эЊЁ»± І£©°£’в“вќґ„≈ЌЉ1µЌєјЅЋ2008ƒк«∞÷–єъЈ«‘§ЋгƒЏ ’»лµƒєжƒ££ђ“тќ™√ї”–∞—∆дЋы’юЄЃ–‘їщљр ’»л∞ьј®љш јі°£і”2009ƒк∆р£ђ≤∆’ю≤њ≥§њ™ Љѕт»Ђєъ»Ћіуіъ±ніуїб±®Єж…ѕ“їƒкґ»µƒ’юЄЃ–‘їщљр ’»лµƒЌк’ы эЊЁ°£єъ”–„ ±ЊЊ≠”™‘§Ћг ’»лµƒ эЊЁ£ђ»з…ѕЋщ ц£ђ «і”2007ƒк≤≈ њ™ Љ”–µƒ°£

іЋЌв£ђїє”–“їѕоєжƒ£љѕіуµƒЈ«‘§ЋгƒЏ ’»л√ї”–±їƒ…»лЌЉ1µƒЈ«‘§ЋгƒЏ ’»л«ъѕя°£’вѕо ’»л”лЈҐ…ъ‘ЏєЂє≤є№јнЇЌ…зїб„й÷ѓ––“µƒЏµƒєћґ®„ ≤ъЌґ„ ѕаєЎ°£јэ »з£ђ2010ƒк£ђєЂє≤є№јнЇЌ…зїб„й÷ѓ––“µƒЏµƒєћґ®„ ≤ъЌґ„ єжƒ£іп5677“Џ‘™£ђ∆д÷–≥«’тЌґ„ ќ™5028“Џ‘™°£Їу’яµƒ ’»лјі‘іќ™≤∆’ю‘§ЋгƒЏ≤¶њо1179“Џ ‘™°Ґ“ш––іыњо270“Џ‘™°Ґµ•ќї„‘≥п3095“Џ‘™°Ґ∆дЋы„ љр477“Џ‘™°£ЇуЅљѕо„ љр∆д µіуµ÷јі„‘µ≥’юїъєЎЇЌµ•ќїµƒЊ≠”™–‘ ’»л£®»з„й÷ѓ≤њњ™…иµƒ’–іэЋщµƒЊ≠”™ ’ »л£©£ђґшѕаєЎµƒ“ш––іыњо„о÷’“≤“™њњ’в–©Њ≠”™–‘ ’»л≥•їє°£”ліЋЌђ ±£ђ—–Њњ±н√ч’в–© ’»л”л≤∆’юЌ≥Љ∆±®Єжµƒ‘§ЋгЌвЇЌїщљр ’»л÷ЎµюµƒЈґќІЇ№–°°£’в–© ’»лµƒєжƒ£іуће ѕаµ±”ЏGDPµƒ1%µљ2%°£ќ™±£ Ў∆рЉы£ђ’в–©’юЄЃ–‘ ’»л√ї”–±їƒ…»лЌЉ1µƒЈ«‘§ЋгƒЏ ’»л«ъѕя°£

іЋ–¬ќ≈є≤”–4“≥ µЏ1“≥ µЏ2“≥ µЏ3“≥ µЏ4“≥

|